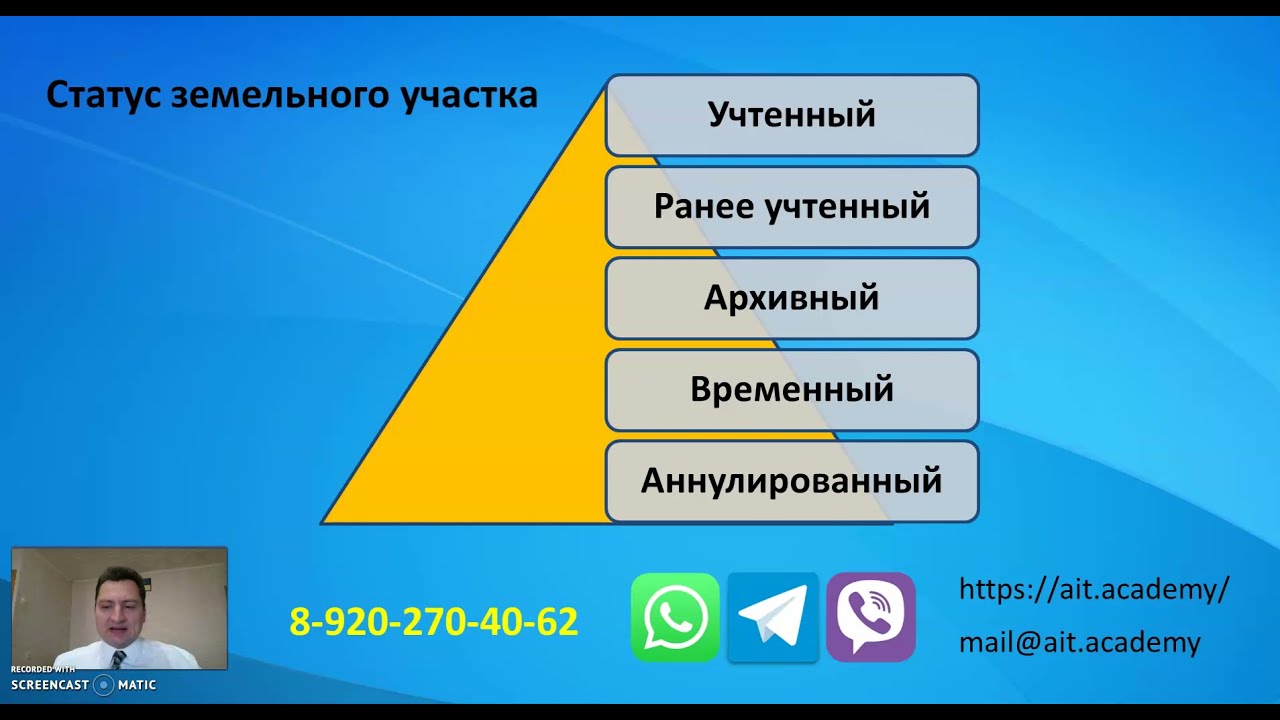

Временный статус земельного участка — что означает

Недвижимость является одной из самых значимых сфер экономики, и земельные участки играют в ней важную роль. Они представляют собой неотъемлемую часть любого объекта недвижимости и могут иметь различный статус, включая временный. Временный статус земельного участка — это особая категория правового регулирования, которая определяет особенности использования и владения данным участком на ограниченное время.

Часто временный статус земельного участка присваивается при условии, что его дальнейшее использование или предназначение может измениться в будущем. Такие земельные участки могут быть выделены для строительства временных сооружений, размещения объектов инфраструктуры или проведения временных мероприятий.

Однако следует отметить, что временный статус земельного участка не означает, что он лишен актуальной потребности или малозначим для инвесторов. Напротив, такой участок может представлять большой интерес, например, в случаях строительства временных комплексов или проведения крупных событий, таких как спортивные соревнования или культурные фестивали.

Временный статус земельного участка: основные аспекты и значение

В сфере недвижимости существует понятие временного статуса земельного участка, которое имеет свои особенности и значение. Данный статус представляет собой временно ограниченное использование участка с целью осуществления определенных действий, таких как строительство, реконструкция или проведение иных изменений на земельном участке.

Основными аспектами временного статуса является ограниченный срок его действия и соответствующие разрешительные документы от органов власти, уполномоченных на управление земельными ресурсами. Важно отметить, что временный статус предоставляется только на определенный срок, который указывается в соответствующем разрешительном документе.

Одним из значимых аспектов временного статуса земельного участка является возможность воспользоваться его площадью для реализации различных проектов в сфере строительства или использования природных ресурсов. Это позволяет субъектам предпринимательской деятельности или гражданам осуществить необходимые возведения и изменения на участке в соответствии с требованиями проекта и документации.

К примеру, временный статус может быть предоставлен для строительства временных объектов, таких как временные жилые контейнеры или складские помещения в рамках строительства крупного объекта. Это позволяет временно использовать участок для размещения персонала или временного хранения материалов и оборудования.

Также временный статус может быть предоставлен для проведения реконструкции или изменений на уже существующем земельном участке. Это дает возможность владельцам недвижимости осуществить необходимые модернизации или улучшения без получения постоянного права собственности на земельный участок.

Что означает временный статус земельного участка?

Временный статус может быть установлен, например, при строительстве или проведении реконструкции недвижимости на данном участке земли. Это означает, что владелец участка временно лишается права распоряжения и пользования землей согласно земельного кодекса Российской Федерации.

Основная цель установления временного статуса земельного участка — обеспечение контроля и регулирования строительных работ на данной территории. Это помогает избежать незаконного использования земельных ресурсов и обеспечить безопасность строительства.

Когда временное использование земли оканчивается, статус участка может быть изменен на постоянный. В этом случае, владелец получает полное право на использование и распоряжение данным земельным участком.

Временный статус земельного участка является важным инструментом государственного контроля и регулирования использования земельных ресурсов. Он позволяет гарантировать соблюдение всех необходимых правил и требований при проведении строительных работ и использовании недвижимости на данный момент времени.

Правовой режим временного статуса земельного участка

Правовой режим временного статуса земельного участка предусматривает определенные ограничения и условия, которые связаны с использованием данного участка недвижимости. Временный статус земельного участка может быть установлен в случаях, когда планируется проведение строительных или реконструкционных работ на данной территории, а также в случае временного пользования земельным участком для определенных целей.

Одним из основных условий, предусмотренных правовым режимом временного статуса земельного участка, является обязанность владельца или пользователя участка выполнять работы и действия в соответствии с земельным законодательством и установленными правилами. Кроме того, установлены определенные сроки, в течение которых может действовать временный статус.

Владелец временного статуса земельного участка имеет право использовать данный участок для своих нужд, но при этом существуют ограничения. Например, нельзя осуществлять строительство зданий, сооружений или изменять целевое назначение земельного участка без соответствующих разрешений и документов.

Временный статус земельного участка также может быть прекращен в случае нарушения установленных правил использования. В этом случае владелец участка может быть привлечен к ответственности и возмещению возможных убытков, нанесенных неправомерным использованием участка недвижимости.

В целом, правовой режим временного статуса земельного участка предоставляет возможность временно использовать участок для определенных целей, но при этом строго регламентирует обязанности и ограничения, которые необходимо соблюдать. Это позволяет сбалансировать интересы владельцев недвижимости и государства, поддерживая порядок и контроль за использованием земельных ресурсов.

Преимущества и ограничения временного статуса земельного участка

Временный статус земельного участка имеет свои преимущества и ограничения, которые следует учитывать перед принятием решения о его приобретении или использовании. Рассмотрим некоторые из них:

Преимущества временного статуса земельного участка:

- Относительная доступность: Временные земельные участки могут быть доступнее и доступнее для приобретения по сравнению с постоянными участками. Это особенно актуально в случае ограниченного бюджета или потребности в использовании земли на короткий срок.

- Гибкость использования: Временный статус позволяет более гибко использовать участок в зависимости от потребностей. Он может быть использован для временного строительства, размещения рекламных объектов или создания временного объекта инфраструктуры.

- Потенциал для дальнейшего развития: Временный статус может быть шагом к получению постоянного статуса земельного участка. Если временное использование приносит выгоду и получает положительную оценку со стороны органов управления, участок может быть переведен в постоянный статус с возможностью более длительного использования или строительства постоянных объектов недвижимости.

Ограничения временного статуса земельного участка:

- Ограниченные права собственности: Временный статус может ограничивать права собственника на участок, так как он не обладает полными правами собственности на землю. Это может влиять на возможности использования участка или продажу недвижимости, возведенной на нем.

- Неопределенность продолжительности: Временный статус предполагает, что использование участка будет временным и может быть прекращено в любой момент. Это может создавать неопределенность и возможные проблемы, особенно при планировании долгосрочных инвестиций или строительства постоянных объектов.

- Ограниченные возможности строительства: Временный статус может накладывать ограничения на размещение постоянных строений на участке, что может ограничивать его потенциал для строительства недвижимости.

Несмотря на свои ограничения, временный статус земельного участка может быть полезным инструментом для определенных целей использования земельных ресурсов. В контексте недвижимости, это позволяет более гибко использовать участок и опробовать его потенциал, прежде чем принять окончательное решение о его приобретении или разработке.